【2025年最新版】もしNZの金融機関が破綻したら? あなたの預金はどうなるのか徹底解説

はじめに

「金融機関が破綻したら預金はどうなるのか?」──そんな不安を抱える方は少なくありません。

まして日本を離れたニュージーランドの金融機関で起きたらどうなってしまうのか?

このブログを開始して間もない2023年初頭に同名のタイトルで記事を書きましたが、その後、異例の速さで同2023年に制定されたDeposit Takers Act 2023により預金者保護の枠組みが本格的に整備され、いよいよ2025年7月1日より補償制度が導入されました。

本記事では、最新の制度や補償内容をわかりやすく解説します。

預金者補償制度(Depositor Compensation Scheme)とは?

この制度は、金融機関の破綻時に預金者を最大NZ$10万ドルまで補償する仕組み(セーフティネット)で、数年にわたりRBNZが運営準備を進めてきたものがようやく2025年7月1日に導入されたものです。

補償の対象となるのは、RBNZ(Reserve Bank of New Zealand:ニュージーランド準備銀行)に登録したDeposit Taker(預金取扱業者 = 銀行とノンバンクの預金取扱業者)に預けた資金で、万が一破綻した場合の補償支払いは政府による法的義務に基づいて行われます。

Deposit Takerは一覧リストにしてRBNZサイトに掲載されているので常に最新版をRBNZサイトで確認するようにしてください。また金融機関に預け入れている預金であっても、最新版リストに掲載されていない預金は全て補償対象外なのでご注意ください。

Deposit taker ー 預金取扱業者リスト (2025年4月22日付け)

🔍 補償のポイント

- 対象:Deposit takers ー 預金取扱業者リストに載っていないニュージーランド国内金融機関に預金口座を保有する個人および一部の法人

- 個人口座・共同名義口座・中小法人名義口座

- Cheque, Savings, Term Deposit

- 補償額:1預金者あたり、1金融機関につきNZ$10万まで

預金補償は「名義ベース(誰の名義か)」で判断され、実質的に誰のための預金かは考慮されません。

子ども名義の口座がある場合:

→ 子ども本人が預金者としてカウントされ、最大10万ドルまで補償されます。

親名義の口座に子どものための預金がある場合:

→ 預金者は親なので、補償対象は親の10万ドル枠に含まれ、子どもとしての別枠扱いにはなりません。

ニュージーランドで人気の投資プラットフォーム Sharerises のSavings 口座は補償対象?

Sharerisesは投資商品売買の他に、金利がつくSavings口座を利用者に提供していますがDeposit takers ー 預金取扱業者リストに掲載されていません。

しかし同社のSavings口座はリストに掲載されている銀行パートナー、ANZ Bank New Zealand Limited(ANZ)を通じて信託構造で運営されているため、Sharerises Savings口座の預金は下記の形で預金者補償制度対象になっています。

Sharerisesを例に挙げていますが、ここで重要なのは「Sharerisesだから補償される」という事ではなく、

リストにないノンバンク事業者であっても、預金者補償制度対象の金融機関を通じて、信託構造のもとで預金口座が運営・管理されていれば、その金融機関の補償枠(1人あたり最大10万ドル)が適用されるということです。

一方で、たとえノンバンクが預金者補償制度対象金融機関を利用していたとしても、資金の管理方法が信託構造ではなく、いわゆるプール制(顧客資金を一括して1つの口座にまとめて保管する方式)である場合、その口座はノンバンク名義となるため、その金融機関が破綻した際の補償対象はノンバンク1社に対して最大10万ドルまでにとどまります。

つまり、前述したとおり、預金補償は「名義ベース(誰の名義か)」で判断され、実質的に誰のための預金かは考慮されないということです。

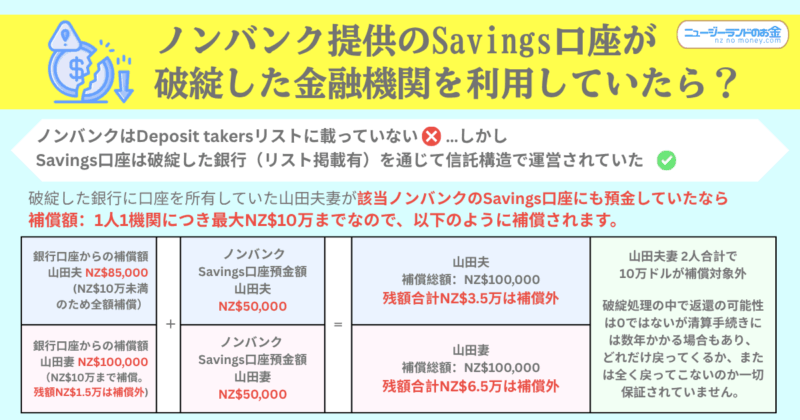

では、預金者補償制度の対象となっている銀行が破綻し、その銀行を通じて信託構造のもとで預金口座を運営・管理していたノンバンクのSavings口座に預けていた場合は、どうなるのでしょうか?

たとえばSharerisesのケースで言えば、ANZ銀行に直接口座を持っている人が、SharerisesのSavings口座も利用していたというような状況です。

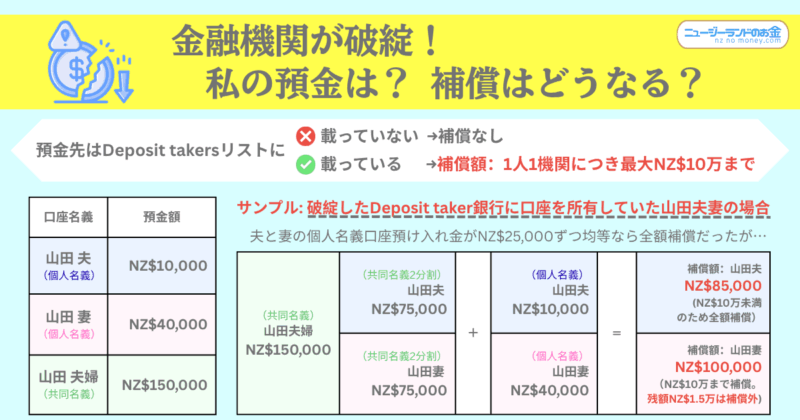

ここで、先ほど「金融機関が破綻したら補償はどうなる?」の場面で登場した山田夫妻のケースを例に考えてみましょう。

もし山田夫妻が、破綻した銀行の預金口座に加え、その銀行を通じて信託構造で運用されていたノンバンクのSavings口座にもそれぞれNZ$50,000ずつ預けていたとすると、補償の適用は以下のようになります。

夫妻で預金総額NZ$30万のうち補償されるのはNZ$20万まで。残り合計NZ$10万は補償されず手元に戻ってくる保証もないという状況になります。

預金取扱業者リストに載っていても全てが補償対象ではない

預金者補償制度は、登録された預金取扱業者に預けられたニュージーランドドル建ての預金商品に対して、1人あたり最大NZ$100,000までの補償を提供する制度です。

そのため、たとえ登録金融機関(Deposit Taker)に預けた資金であっても、以下のような商品は補償対象外です。

- 外貨建て預金

- KiwiSaver やその他の管理運用型年金スキーム

- 株式・ファンド等の投資商品

つまり、「預金者補償制度」という名前の通り、“預金”と認められるものだけが対象ということになります。

では、なぜ外貨建て預金が対象外なのかというと、為替変動による為替リスクが高く、元本が保証されない=投資性を越えて、投機性の高い商品とみなされるためです。

この制度は、あくまで元本の安全性が確保されたニュージーランドドル建ての預金者を保護する仕組みです。

預金者補償制度に加入するためには?

2025年7月1日から該当する資金は自動的に補償制度の庇護をうける事になっているため、アクションを起こす必要はありません。

現在、リストに載っていない金融機関に預金している方は、必要に応じて金融機関の変更を検討すると良いかもしれません。

わたし達にできること

わたし達にできる事は必要最低限しかありませんが、万が一に備えて、以下のような対策がおすすめです:

- 自身の預金先がDeposit Takersリストに掲載されているかを確認する

- 掲載されていなければ、必要に応じて預金先金融機関の変更を検討する

- 口座を複数の金融機関に分散することで、補償枠を分けてリスクを減らす

- RBNZやニュージーランド政府からの最新情報を定期的にチェックする

- キャッシュの保有率を減らす

まとめ

「もしもの時」に備えながら、安心して預金管理を行うのが、今回導入された預金者補償制度(Depositor Compensation Scheme)です。

資産をキャッシュのまま持っておくなら、必要に応じて複数の信頼できる金融機関に分散預金するなど、今回の制度を活用したリスク管理の第一歩を踏み出すことが大切です。

- 運営主体:ニュージーランド準備銀行 (RBNZ)

- 補償責任者:ニュージーランド政府 (The Crown)

- 財源:

- 参加金融機関の保険料(Levies)

- 不足時は政府資金で補填

- 補償額:預金者1人あたり1金融機関ごとに最大NZ$10万

- 保証対象:個人および中小法人のCheque, Savings, Term Depositなどの預金口座

ただし

1980年代以降、現代に至るまでずっとインフレが進行し続けているニュージーランドではキャッシュのままお金を金融機関においておくことは、金額は減らなくても年々価値が目減りする事に直結している(参照記事:「貯金の常識」 NZで生き残るマネー戦略) ので、キャッシュ保有率を減らして投資資産を増やす事なども合わせて検討しても良いかもしれません。