2026年11月施行:日本の免税制度が大きく変わる!在外邦人・旅行者向け徹底解説

ニュージーランドに限らず、直近で2年以上同じ外国に住んでいる日本人(在外邦人)は、日本に短期間帰国(旅行や仕事など)した際に、海外在住を証明する書類を準備しておけば、外国人旅行者と同じように免税で買い物ができます。

しかし、これまでの日本の免税制度では、販売店で直接消費税が免除される仕組みになっているため、免税購入者は出国時に空港の税関でパスポートを提示する義務(消費税法施行令 第18条 第6項)があっても。徹底されておらず、善意・悪意に関わらず未対応のケースが多く、不正も横行しているのが現状でした。

ものかん

ものかん在外邦人や外国人旅行者が行う不正の一例として分かりやすいのは、

日本に住んでいる親族や友人等に頼まれた商品を免税で購入し、国外に持ち出すことなく、親族や友人等に日本国内で手渡すなどするケースやYahooやメルカリなど国内のマーケットプレイスなどを介して横流しするケース。

国税庁の免税販売管理システムに送信された購入記録情報を機械的に集計したところ、1入国あたりの免税購入金額が1億円以上だったツワモノが令和4年4月~令和6年3月の間に690人いたそう。

そのうちの約1割を税関や国税当局が捕捉(=空港等だと推測)して検査していたそうですが、なんとほぼ全員が免税購入品を適正に国外へ持ち出していなかった という報告があがっています。

当然、「不正免税購入なので消費税を支払いなさい」となった訳ですが、なんと捕捉したタイミングでは手持ちのお金を使い果たしたあと等の理由で納税資金を持ち合わせておらず、ほぼ全員が「滞納」状態のまま出国しているのだそうです。

それらの不正行為や免税販売店での不適切な管理販売などが原因で、多くの免税品販売事業者が億円単位の追徴課税を受ける事態が多発していました。

一例:過去に不正の免税販売が原因で追徴課税を受けた企業とその金額

| アップル | 約140億円 |

| コストコ | 約15億円 |

| マツモトキヨシ | 約14億円 |

| スギ薬局 | 約8.5億円 |

| 近鉄百貨店 | 約8億円 |

| 大黒屋 | 約7億円 |

| 三越伊勢丹 | 約7億円 |

| 高島屋 | 約5.7億円 |

| 大丸松坂屋 | 約4億円 |

| ダイコクドラッグ | 約3億円 |

| イオンリテール | 約2.5億円 |

| 阪急阪神百貨店 | 約2億円 |

| エディオン | 約1.7億円 |

一部の悪意のある免税品購入者のために、疑わしきは免税販売しないという方向で自主基準を設ける業界や、免税販売自体を停止する事業者も出てくるなど、免税購入者の利便性が損なわれ、販売業者は現場トラブルや販売機会の逸失に繋がるなど、Lose – Loseの状態になっています。

これを是正するため、2024年12月27日に閣議決定された「令和7年度税制改正の大綱」の中で具体的に免税に関する新制度の施行日を2026年11月1日とする旨とその内容(施行は決定。内容は最終決定ではない)が記されており、財務省のウェブサイトからPDFで閲覧/ダウンロードすることができます。

本稿では「税制改正の大綱」で免税制度がどのように見直される予定なのかを見ていきます。

免税方式の見直し

店頭対応による消費税支払い不要から、出国施設(空港や港)での「リファンド方式」へ変更。

- 免税は対象品購入した日から90日以内に出国する場合のみ対象となる

- 免税対象品の購入でも店頭では消費税を含めた金額を支払う

- 出国時に税関で免税対象として購入した品の持ち出しが確認された場合に限り免税販売が成立し、支払った消費税相当額分がリファンド(返金)される

税関での確認義務

- 免税を受けるために免税品購入者は出国時にパスポート等を提示して税関の確認を受ける必要がある。

- 確認を受けた免税対象品は必ず国外に持ち出すことが求められる。

ものかん原文では次のように記されています。

「出国時に旅券等を提示して税関長の確認を受けるものとし、その確認を受けた免税対象物品を国外に持ち出さなければならないこととする」

詳しく調べたところ、確定事項ではないものの2025年1月の時点では、混雑を防止するための観点も含め、確認方法は以下が検討されているそうです。

確認場所 (案)

空港の一般エリア(航空会社のチェックインカウンター等がある出発ロビー)

確認方法 (案)

①パスポート提示のキオスク端末等を導入

②(キオスク端末への立ち寄り不要)Visit Japan Webを活用して空港内の専用Wi-Fiエリア内でのオンライン手続

③(キオスク端末への立ち寄り不要)空港に設置されている自動チェックイン機と連携し、チェックインと同時に手続

*いずれの確認方法も、免税購入記録は完全電子化されてパスポートに紐づいているのでレシートの読込み等は不要

税関情報の共有

- 税関は免税販売をおこなう事業者に対し、国税庁の免税販売管理システムを通じて税関確認情報を提供する。

免税対象物品の範囲見直し

消耗品の取り扱い変更

- 消耗品の同一店舗一日当たりの免税対象となる購入上限額(50万円)及び特殊包装の要件撤廃。

- 「一般物品」と「消耗品」の区分を廃止し、同じ免税ルールを適用する。

免税対象外物品の見直し

- 「通常生活で使わない物品」の免税対象外要件を廃止。

- ただし、金地金など不正購入の可能性が高い物品については、免税対象外として個別に指定する。

ものかん免税対象外物品の見直しについて憶測で当ブログの考えを述べると、

追徴課税を支払わなければならなかった企業らからのヒヤリングなどを経て、従来の包括的な免税対象外基準から、具体的に物品を指定できるようにするのだと思われます。

具体的に品名が挙げられている金地金などはそもそも投資目的の購入である事が多く、免税で購入すれば明らかに有利。

それだけでなく、この項を読んで真っ先に思いついたのがiPhoneを販売するアップルの追徴課税額140億円。

これほど突飛した追徴課税を課されたということは、1台の価格高額ということ以外にも、それだけ免税で大量購入して国外に持ち出すこと無く日本国内で転売するなどしている輩が多いということ。

転売、投資、マネロン、資産隠し等に悪用されそうな貴金属や、場合によってはスマホ等、かさばらずに大量購入できて転売益が見込める電子機器や、度を超えた大量のお菓子や医薬品などの購入も何らかの形で免税対象外としたり、または「別送」を免税適用外とするなどして持ち運びを困難にする等、直接、間接的な方法で事実上の規制がされそうです。

免税販売手続の見直し

船舶観光客の免税手続き

- 上陸許可書およびパスポートの提示を義務付け、販売事業者はパスポート番号に基づき購入記録情報を管理する。

日本国籍者の免税購入要件の変更

- マイナンバーカード(個人番号カード)を証明書類として使用可能にする。

- 既存の証明書類では本籍の地番記載を不要とする。

- 事業者は証明書類の保存義務をなくし、証明書の種類と国外転出日を購入記録情報として送信する。

ものかん「既存の証明書類では本籍の地番記載を不要とする」

この一文は本籍地の詳細全てではなく、「都道府県」と「市区町村」のみが記載されていれば良いという意味で、「在留証明」または「戸籍の附票の写し」に記される申請者の本籍地のことを指していると思います。

高額商品の管理強化

- 100万円(税抜)以上の免税対象物品について、シリアルナンバーなどの特定情報を購入記録情報に追加する。

ものかん高級時計などを免税購入後、本物を日本国内で横流させて利益をだし、免税として持ち出す時計は偽物とすり替える手口があるようで、これを防止するためだそうです。

「直送」方式の免税手続変更 ‐ 2026年11月1日以後に適用

- 店舗で購入後、その場で運送業者に引き渡す「直送」方式は、従来の方式ではなく、輸出免税制度(消費税法第7条)を適用する。

「別送」方式の廃止 ‐ 2025年3月31日をもって廃止

- 購入した免税対象物品を出国時に携帯せず、別途配送する場合、その物品の輸出証明による免税適用を廃止する。

ものかん「直送」方式と「別送」方式について

両方ともに「免税購入品を居住している外国の住所へ郵送する」という事ですが、「直送」は免税品購入時に現物を受け取らず、販売(店)業者から輸送事業者へ直接引き渡す方式。

「別送」は免税品購入時に現物を受け取り、自身で日本出国前に輸送事業者に海外輸送を依頼する方式。

これまでは複数の異なる免税品販売店で様々な買い物をした後に、自分でそれらをまとめて梱包し、輸送事業者に海外輸送を依頼する事等が可能でしたが、2025年3月31日をもって別送品の免税適用は廃止となります。

「直送」の捉え方が「免税販売」から「輸出免税」に変わることで、免税品販売事業者の書類準備として、InvoiceやPacking Listの他、購入者が出国する際に免税を受けられるよう輸送事業者に商品が引き渡されたことを証明する書類などの発行が必須となるので手間が増えるだけでなく、商品が届かないなどのトラブル発生時に責任の所在を問われること等も考えられるため「直送対応はしない」店が多く出るかと思います。

免税品販売事業者の許可要件の見直し

許可制度の変更

- 「一般型」と「手続委託型」の区分を廃止し、全ての免税品販売事業者に、購入記録情報や税関確認情報の適切な管理を義務付ける。

- 許可を受けた事業者は、承認免税手続事業者に免税販売手続きを委託できる。

- 免税手続カウンターの設置要件を緩和し、販売当日に免税手続を完了できることを要件とする。

ものかん「一般型」と「手続委託型」の区分廃止で予想される免税販売の広がり

私たち消費者がこの区分を意識する必要はないと思いますが、知識として「一般型」とは免税販売手続きを自店舗で完結する方式。「手続委託型」とは主にデパートやショッピングモールなど大規模施設でしかできなかったテナント共有の免税販売手続きカウンターの事だと理解して良いと思います。

2025年11月1日からこの区分が廃止されて承認免税手続事業者に手続きを委託できるようになるということは、これを専門にするビジネス事業者が現れ、小規模事業者であっても免税手続きをアウトソーシングできるようになるため免税対応に舵を切る小売経営者も増え、消費者にとってはより多くのショップ・商品が免税適用になる可能性が高まりそうです。

許可の取り消し要件強化

- 事業者が購入記録情報を適切に提供できず、税関の確認に支障をきたす場合、許可取り消しの対象となる。

その他の変更点

「基地内輸出物品販売場制度」の廃止

- 駐留軍向けの基地内販売場における免税制度を廃止。

ものかん基地は日米地位協定の枠組みにそって事実上の治外法権だと記憶。

つまり基地内はほぼ日本ではないと言える状態なので輸入に伴う関税もなければ、買い物にも消費税が発生していないのを、2026年11月からは基地内も日本の一部だから消費税も払えと日本が決めたってことなのか?

そうだとした場合、アメリカ側が反発しないことが想像し難い。

またはこれを由とする代わりにより大きな要求をのまされるか。

免税購入者への即時徴収・罰則の整備

- 不正利用を防ぐため、免税購入者に対する罰則や即時徴収制度を整備。

地方消費税の対応

- 地方消費税についても、上記の制度変更に伴い必要な措置を講じる。

ものかん制度が見直されても免税は消費税全額まるごとだと思いますが、地方消費税について「必要な措置」がどう講じられるのかで2026年11月以降の免税率が変わる可能性も少なからず残っているのかもしれません。

2025年2月現在日本の標準消費税率は10%なのだから免税もこれに該当する消費税額分でしょ?と思う方が多いと思いますが、冷静に考えてみると「地方消費税」ってなに?と思った方もいるかもしれません。

実のところ日本で支払われている消費税は国税+地方税の合算ですが、さらに軽減消費税率なんて言うものもあり2025年2月時点では次の2パターンあります。

標準消費税率 10% (7.8% + 2.2%)

軽減消費税率 8% (6.24% + 1.76%)

*カッコ内の率は 国税部分 + 地方消費税部分

国は表のように消費税を国税部分と地方税部分を分けて考えているので、地方消費税をリファンド対象外にする事で地方自治体の重要な財源の縮小を抑える可能性があるかもしれません。

軽減税率ってなに? と思った方は国税庁HP「消費税のしくみ」をご覧ください。

施行時期

ここまでお伝えしてきたとおり、免税制度の詳細は未確定であるものの施行時期は下記のとおり確定しています。

- 2025年3月31日をもって、「別送」による免税適用を廃止

- 2026年11月1日以降に行われる免税対象物品の販売から新制度を適用

まとめ

今回の改正では、「リファンド方式」の導入や「消耗品の購入制限撤廃」、「高額商品の管理強化」など、免税販売の透明性を向上させ、不正利用を防ぎ、店舗の負担とリスクを軽減させることが目的だというふうに感じます。

この記事は、令和7年度税制改正の大綱、PDF内、58 ~ 61ページに記されている 四 消費課税 を基に私のコメントを加えて書いたものです。原本に興味のある方は、PDF「令和7年度税制改正の大綱」58ページ目にある「四 消費課税」をご覧ください。

改正に向けての今後の動きは大まかに下記のとおりとなっています。

| 2025年 1月 | 免税販売管理システム 仕様書 (ドラフト) 公表 |

| 2025年 1-2月 | 法案提出 |

| 2025年 3月 | 法案成立、政省令の交付を目指す |

| 2025年 4-6月 | 通達。QA等の公表 |

| 2025年 11月頃 | 免税販売管理システム 仕様書(確定版)公表 |

| 2026年 年明け以降順次 | 免税販売管理システム 民間との接続テスト |

| 2026年11月 | 新制度開始 |

おまけ1 支払った消費税額分のお金(リファンド)はどう返金されるのか?

国が用意した資料(本稿執筆時点)には「免税が成立し、返金を実施 ※承認送信事業者等に委託することが想定される」としか記されていませんが、株式会社 J&J Tax Freeのサイトから下記のようなことが分かりました。

- 免税品購入者はJ-TaxRefundという返金先登録用ウェブサイトにアクセス

- サイトにパスポート情報、連絡先、返金先情報を登録(初回のみ)

- 登録可能な返金先:クレジットカード・QRコード・銀行口座・現金等

- サイト上では自身の免税対象品買い物履歴も閲覧可能

- リファンドは税関の確認(免税可否判定)を受けて免税可となって出国した場合のみ

株式会社 J&J Tax Freeとは?

旅行大手JTBと、クレジットカード大手JCBが50%ずつ出資して設立した株式会社J&J事業創造を100%株主とする免税販売手続きソリューションプロバイダー。

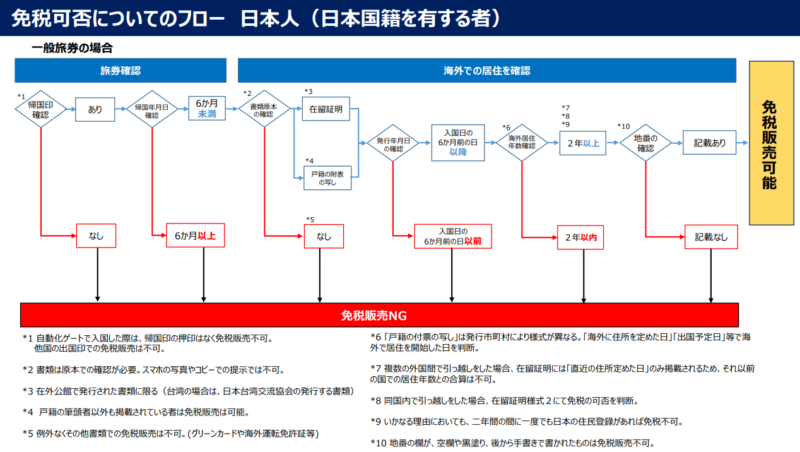

おまけ2 日本の免税対応店舗向けに配布されている在外邦人の免税可否フロー

国土交通省のサイトには免税品販売店舗向けに、在外邦人が免税対応を求めてきた場合の受付可否を正確に行うためのフローチャートが用意されていて、誰でもダウンロードできるようになっています。

日本へ一時帰国する際に免税で商品を購入する予定の方は、フローに記されている内容を確認して「免税販売NG」にならないように準備されるとよいかと思います。

フローを読むと、海外畑を歩く駐在員や国をまたいだ引っ越しを最近された方はご自身が「免税販売NG」の*7(下記)に該当しているかどうか注意が必要です。

*7 複数の外国間で引っ越しをした場合、在留証明には「直近の住所定めた日」のみ掲載されるため、それ以前の国での居住年数との合算は不可。

ものかん例えばオーストラリアに5年、シンガポールに3年住んだ後、最近ニュージーランドに引っ越してきた方は、在ニュージーランド日本国大使館・領事館で発行してもらう在留証明には「ニュージーランドで住所を定めた日」からの期間だけが記載され、オーストラリアやシンガポールでの居住期間を証明書に含められないため、海外に継続して2年以上住んでいる在外邦人と見なされず、免税販売NGと判定されてしまうという事です。