NZの高い食材価格はスーパーマーケットのせい?

ニュージーランドの物価は高い。

スーパーマーケットのレジでお会計する際、高かいなぁ と心のなかでつぶやく事が最近のお決まり事になってきています。

一般に値段が高い原因を語られるときは次の3点を挙げることが多いです。

- 原油高による燃料高騰 = 輸入にかかる運送費、国内の配送費など

- メーカーの製造原価高騰 = 小麦価格や肉の価格など

- 賃金の高騰 = 人手不足で賃金高騰。2023年の最低時給も前年比$1.50UPの$22.70

これらは全て事実なのですが、それでも、「スーパーマーケットが利益を追求するあまりインフレに便乗して利幅を広げているだけ」で、最近、経済界隈で流行りのGreed(強欲)とInfration(インフレ)をあわせた造語”Greedflation”なんじゃないのか!?と勘ぐりたくもなります。

ひと通り勘ぐったら、疑いが強まったので、調べてみました。

そうしたらスーパーマーケットが商品の販売価格を決める際の重要な「数字」がとんでもないことになっている事を知ったのです。

ものかん

ものかん私がついさっき見つけたこの事実は、この国に住んでいる方なら「既知の事実だ」と言う方も多いと思います。が、なぜか私は知りませんでした。国は、政府はいったい何をしているのか。。この数字はアウトでしょうよ。

さて、その重要な「数字」とは何でしょうか?

販売価格を決める際の重要な「数字」とは?

販売価格を決める際の重要な「数字」とは、競争している企業の数です。

競争がないと私たち消費者はスーパーマーケットのいい値で買う以外に道はないですが、競争があれば努力して値下げや品質アップ等をしていきます。

さて、あなたは「ニュージーランドで全国展開しているスーパーマーケットの名前は?」と聞かれたら、いくつ思い浮かべることができますか?

答えは以下に挙げた6つのスーパーマーケットです。

他にもオークランドで展開しているFarroや中華食材店のTai-ping, 韓国食材店のWangそして日本食材店のJapan Martなど多数ありますが、全国展開していると言えば先に挙げた6店です。

6つのスーパーマーケットが自社の市場シェアを拡大すべく新サービスを提供したり、ポイント制度を導入したり、品質を向上させたり、そして販売価格を下げたりして競争するから、私たち消費者はより良い商品やサービスをより低い価格で手にすることが出来るんです。

ふつうはね。

しかしニュージーランドでは、6つのスーパーマーケットは競争しているように見えたとしても、それは「小競り合いをしているように見せているだけ」という見立てのほうが真実に近いと思います。

なぜなら

6つのスーパーマーケットはWoolworths New ZealandとFoodstuffsという2社が、3店ずつ保有しているからです。

Foodstuffsは他にビジネス向けのGilmoursや酒屋のLiquorlandも傘下です。

全国展開しているスーパーマーケットは、店舗名やコンセプトの違いはあれど、会社の数で言えば2社だけ。2大巨頭による市場の寡占状態ですよ。これは良くない。もう独占禁止法に抵触してる可能性大有りです。

寡占状態の市場で競争するメリットは(すく)ない

寡占とは、「少数の大企業がその市場を支配している状態」を指し、ニュージーランドのスーパーマーケット市場はWoolworths New ZealandとFoodstuffsの2社で市場シェアの80-90%程を分け合っているでしょうから、完全なる寡占。独占的市場シェアです。

人口550万人の小さな国(市場)で、寡占状態では、お互いがよりよい商品やサービス、低い価格で競争するメリットを見出す方が難しく、むしろ第3勢力が台頭してこないようにサプライヤーを契約で縛り付けたり、(不正なのでやっていないことを願いますが)談合して価格を上げたり、品質を下げたりする可能性があります。

私たち消費者がより良い商品やサービスをより低価格で入手するためには、競争が多いことが必要で、そのためには2大巨頭ではなく、せめて三つ巴の状態にして、どの企業もほんとうの意味で競争する構造にすることが望ましいです。

第3勢力の台頭

ただでさえ小さい市場なのに寡占状態のニュージーランドスーパーマーケット業界ですから、アメリカのWalMartやイギリスのTESCO、フランスのCarrefourといった外資大手には得るものが少なすぎて、わざわざ参入して全国展開を目指すなんて事は考え難い。

国内企業で第3勢力として参入し、全国に展開していくには、大きな資本力が必要な事は言わずもがな、それ以上に強固なサプライチェーンの構築が必須ですが、2社が寡占しているからにはサプライチェーンの構築も困難を極めることは疑いの余地はなく、新規参入障壁はおそろしく高いといえます。

サプライチェーン

– 商品・原料の調達

– 商品化(調達した原料の加工・包装など。例:肉を小分けしてトレーに並べラップをかける)

– 輸送・保管

– 販売

なぜサプライチェーンの構築が難しいのかって?

それは国内市場が小さく、サプライヤーの数が限られる中でキャパも小さいうえ、2大巨頭が独占契約で供給を縛ったり、睨みをきかせて不利なディールしか出させないようにしたりするので新参者がこれなら2大巨頭に対抗できると思える契約を結ぶのが至難の技だろうということ。

うーん。ますますMBIE(Ministry of Business, Innovation and Employment:ニュージーランド商務省)が独禁法をもちだして対処すべき案件なんじゃないの?

とおもいきや、

潤沢な資本を持ちつつ、マネーパワーで強引にいくことなく、サプライチェーンをジワジワ構築していく戦略で長期的に三つ巴の状態を狙っている(と思われる)上場企業がありました。

この洒落た丸メガネの人 (2024年にCEOを退任。現在は別の人物がCEO)こそが、その企業のCEO。最高経営責任者です。これ誰?

写真を見て、マジかスーパーマーケット市場への参入狙ってんの!?と思えた人はすごいですね。NZX(ニュージーランド証券取引所)で投資している人か、従業員か、ニュースいつも見てます系な人か。

ともかく、この人物の名はNick Graystonといいます。(*2024年にCEOを退任しています)

ニュージーランド全国に93店舗展開しているディスカウントチェーンThe WarehouseのCEOにして、The Warehouse GroupのCEOでもあります。(*2024年にCEOを退任しています)

衣料品や家具、日用品などを幅広く取り揃え、低価格で提供していますよね。

The Warehouse Groupも複数のブランドを抱えています。文具のWarehouse Stationeryや、家電のNoel Leeming、スポーツ・アウトドアのTorpedo7、そしてNew Zealand のAmazonとも言えるThe Marketなどが傘下ですね。

この記事は2023年6月に書いたものです。

現在Torpedo7は他社に売却され、The Marketはサービスを終了しています。

このGrayston氏が、”消費者が(食料品小売において)適正な価格を得ていない”との市場調査結果をみてキレてたのだとか。

その結果かどうかは知りませんが、The Warehouseは食料品の定番品取り扱いを増やしていますし、また一部店舗では新鮮な野菜とフルーツの試験販売も開始して、価格を下げるための基盤を着々と築いています。

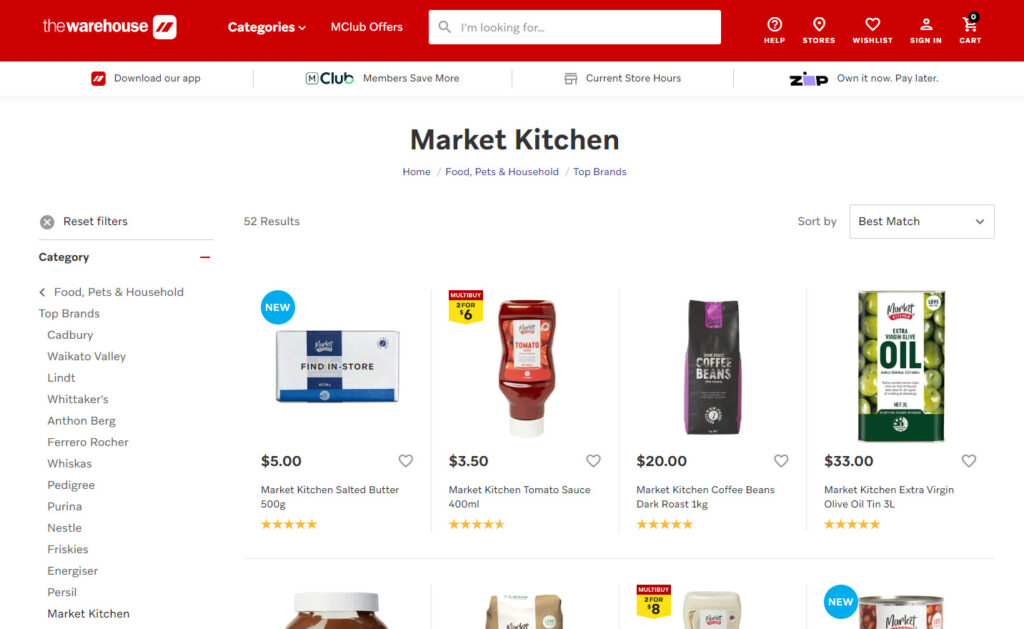

価格を下げるための基盤として既存製品の取り扱いだけでなく、2021年末にはMarket Kitchenという生鮮食料品のOEM品(プライベートブランド)の販売も始めており、その商品ラインナップは現在およそ60とまだ少ないもののMarket Kitchenブランド初のチルド品としてバターの販売すら開始しています!すごい!!

ぬ? バターの販売開始ってどこら辺がスゴいの?

たしかに 「プライベートブランドでバターの販売開始しました!」ってニュース性ないし、驚かないし、むしろそれがニュースだってことに驚くし。 と、ぶった斬る人が続出しそうな話ですが、業界の外から来た企業が、バターの自社ブランド品を世に送り出すというのは商品開発部的には下記の理由により、ものすごく大変なはずです。

ものかんが難しいと考える理由

1:バターの原料である生乳の確保が困難。 生産者は牛の飼育費や飼料等のムダを防ぐために既存顧客との契約が履行できる範囲で牛の飼育頭数を管理しているはず。そのため生産量を急に増やしたり減らしたりできないので、全国90店舗規模のThe Warehouseが「俺のバター作りたいんだけど」と言ってきても、牧場のキャパ超えてますとか、牛を確保するための先行投資資金がありませんとか、2大巨頭がこっちにらんでます・・とか、生産者との契約は難航すると思います。

2:どうにか生乳を確保できても今度はこれをバターにする製造業者も生乳のとき同様に見つけ難いはず。The Warehouseが取り扱う量と言えば相当数になると思いますが、それに対応できるほどの生産ラインをもて余している生産工場はニュージーランドにないのではないかと。スタート時には少量生産から始めるので問題はないでしょうが、目指すところは大量生産ラインの確保のはずなので、ここも課題として残る部分だと思われます。

3:上記の2つを可能な限り少ない取引先でまとめたい(=大規模牧場&大規模製造工場)はずですが、いくらThe Warehouseとて、いきなり大手に「俺らのバター作り。一緒にやろう」と言ってもムリでしょうから複数の中小規模牧場&工場と契約していると思います。それが事実なら製造コスト、流通コストが高くつきます。

4:そして目指すのはプライベートブランドでのバター販売ではなく、消費者にとって適正な価格でバターを提供する事のはず。スケールメリットを活かしてくる2大巨頭を相手に新参者が上記の条件で商品化したとて、すぐに価格で勝負きる算段はなく、資本力のなせる先行投資だと思われます。

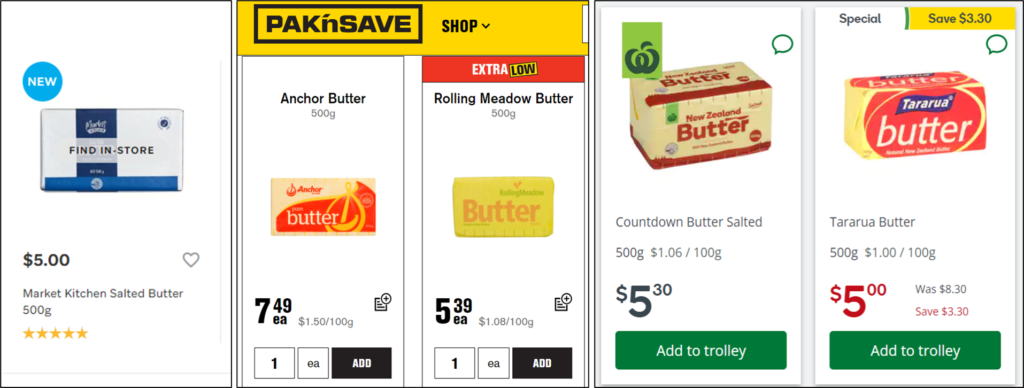

と、ここまで書いて、バターの値段が実際どれほど違うのか検索してみたら、The Warehouseの最高プロダクト責任者がバターの商品化について少しだけ語っているインタビュー記事に当たりました。

Market Kitchenブランドのバターを販売するにあたり原材料のサプライヤーは既存ブランドと個人経営者からのものが混在していて、商品化までに1年以上を費やした。製品レンジに投資することで、やがて価格を下げることができるようになる。

ですよねー

と、自分の考えと現実がシンクロしていたことに満足感を覚えつつ、バターの値段を画像キャプチャーして貼り付けておきます。

この時はCountdown(現:Woolworths)がスペシャル価格で値段を合わせ、わざわざThe Warehouseで買う必要性をかき消しているようにも見えますが、まあ定価で言えば確かに一番安い。

しかし、The Warehouseはこれがゴールではなく、スタートでもっと値段を下げられるようにすると最高プロダクト責任者が語っているので、彼らThe Warehouseがスーパーマーケット業界にどれほどの速さで風穴を開けることが出来るのか見守りたいし、業界をまずは三つ巴の状態にするという意味でもサポートしたいです。

サプライチェーンの要の一つである売り場が既に全国90店舗以上を展開しているThe Warehouseだという点も非常に大きな強みですしね。

工工工エエエエエェェェェェΣ(゚Д゚ノ

最後に、The Warehouse Groupの丸メガネCEO(当時)、Grayston氏が見たという ”「消費者が適正な価格を得ていない」との市場調査結果”ってネットにころがってないの?と思って検索してみたところ、

私にとっては、この期に及んでかよと叫ぶべき、とんでもない新事実を掘り出してしまいました!

ここまで私自身の推測を交えて書いてきた内容をほぼ網羅している報告書*が、2021年にCommerce Commission (NZCC: ニュージーランド競争委員会)から出ていたんです。orz…

*リンクは2022年3月に発行されたパブリック版ファイナルレポート

ものかん

ものかんこの記事の冒頭で「ついさっき見つけたこの事実は、この国に住んでいる方なら「既知の事実だ」と言う方も多いと思いますが」なんて恥ずかしげもなく書きましたが、当時この報告内容はメディアでも大々的に取り上げられ、Grayston氏だけでなく、消費者も大いに怒り、話題になっていたようです。 私、なんで全く知らなかったのでしょう。。。

しかもこの報告書のボリュームたるや、読む気も吹き飛ぶ全609ページ!

斜め読みすらしたくない量です。

ということで、ごく簡単に目を走らせたあとはAIに要約させて、さらにまとめたものがこちら。

- FoodstuffsとWoolworths NZ 2社による市場シェア90%超え!

- 競争の欠如が、消費者の価格上昇につながっている!

- 消費者が高い!と騒いでも寡占市場なので聞こえないフリを決め込んでいる!

そして、NZCCの提言がこちら。

- 価格の設定方法や商品ごとのマージンに関する情報の公開

- サプライヤーが小売業者を変更することを容易にすること

- 小売業者の力でサプライヤーに価格を下げさせることを防止するための措置を導入

- ローンに政府保証を提供したり助成金を出すなどして新規参入者の資本へのアクセス改善

内容からしてNZCCもこの提言が全て受け入れられるとは思ってないよね。

交渉事なので、まずはハードなところからいきますかってことなんでしょうが、マージンの公開とか公共事業じゃないんだから誰が受け入れるんだよと。。

そして最後、この報告・提言を受けたMBIE(Ministry of Business Innovation & Employment:ニュージーランド商務省)は、2022年5月に政府の正式見解としてNZCCの報告書に対してRegulatory Impact Statement (RIS:規制による影響の評価書)を発行して次の改革を進めるとレスしています。

- 大手食料品小売業者に対し、合理的な条件で競合他社に卸売りを提供することを義務付ける

- Groceries Commissioner(食料品委員会)を設立し、小売業者とサプライヤー間の関係改革実施と紛争解決を監督する。

- 食料品小売業における反競争的行為に対する罰則を強化

The Warehouseの立ち位置

結論としては、ニュージーランドのスーパーマーケットは~というか、Woolworths New ZealandとFoodstuffsは必要以上に利益を乗せているということでした。冒頭で書いた「Greedification」は、インフレに乗じて利幅を上げるという言葉でしたが、今回の結論はインフレの有無関係なく必要以上に利幅を取っているという、それ以前の話。

そして、The Warehouse が食品取扱を増やしている背景を状況から推測するに、真実は

「スーパーマケット市場の第3勢力となるべく国から頼まれて、助成金を受け取りながらやっている」

なんじゃないかなぁ と思います。

丸メガネCEO、Grayston氏が報告書を読んでキレたというのも事実かもしれません。

が、

国が改革を望んでも、実現できる力を秘めていて、かつ既に全国展開している企業をリストアップした場合、ダントツトップに挙がるのがThe Warehouse Group。上場企業で全国店舗数も申し分ない。

次いでKmartやBunnings Warehouse, Mitre 10とかになるはずなので、国がThe Warehouse Groupに、ニュージーランドを良くしていこうぜ!と声かけして腰を上げたとしても全く不思議ではありません。

いずれにせよ、競争が生まれるのは良いことなので、どんどんやって欲しいですね。