お金 CBDC NZ中央銀行が発行するデジタルNZ$

国の中央銀行が発行する公式デジタル通貨をCBDC(Central Bank Digital Currency: 中央銀行デジタル通貨)といい、今日では世界各国の中央銀行が積極的に導入を検討しているホットトピックの一つです。ニュージーランドも然り、国の中央銀行であるRBNZ(Reserve Bank of New Zealand:ニュージーランド準備銀行)が、2030年前後の導入に向けて、2017年からデジタルNZドルの発行・運用に向けて研究・検討を行っているのをご存知でしょうか。

CBDC(中央銀行デジタル通貨)が発行・運用されるとどうなる?

CBDCが発行されるとどうなるかについては、まさに今、設計と政策要件をRBNZがまとめるためのステージにいるので、明確な事は誰にも分かりません。

しかし今日まで一貫してRBNZが発言している以下4点については、実現性が高いと思います。

- CBDCは現物紙幣や硬貨と併用・等価

- プライバシーが保たれる

- インターネット環境に依存しない

- 銀行口座がなくてもCBDCを使える

国が発行する現物通貨である”紙幣”と”硬貨”に加えて、通貨に”デジタル”のオプションが加わるだけでなく、銀行を介さずにお金の受け渡しを可能にし、例えば大地震など不測の事態で通信インフラに障害が起きても影響を受けないという意味です。

銀行を介さずともお金の受け渡しが可能になる?

これはスマホ決済サービス(最近まで日本に住んでいた人ならLine PayやPayPayなど)をイメージできれば、実現性が高いと容易に想像つきます。しかしそれでもスマホ決済サービスは、お金の元をたどれば最終的には銀行口座からのお金の出入りです。

ニュージーランドでもEftposによるキャッシュレス化が90年代に加速して今日に至ってますが、買い物でEftposやクレジットカードを使った場合、これもスマホ決済サービス同様に、元をたどれば銀行口座からのお金の出入りです。紙幣や硬貨を使用した買い物の場合も受取側が企業なら最終的にその現金は企業の銀行口座に入金されますし、個人もタンス預金でもしない限り貯まったお金は銀行口座に入金します。つまり従来の現物通貨の場合、最終的には銀行が介在してトランザクションが起きています。

それがCBDCの場合、銀行の元締めとも言えるRBNZがCBDC口座を直接管理し、CBDCのトランザクションを完結できるはずなので、「銀行口座がなくてもCBDCを使える」=RBNZがCBDC口座を直接管理していくことを指しているか、または銀行以外のサービス事業者(例:前述したスマホ決済サービス事業者)が利用者に銀行からお金を振り込ませることなく直接CBDC口座として機能させるなどが考えられます。

CBDCが導入されると、以下のことが実現するかも

- 国内決済の効率化・迅速化

- 銀行との付き合い方の変化

- 新たなビジネスの台頭

国内決済の効率化・迅速化

従来の現物通貨の場合は銀行間取引になるため、同一銀行間取引の場合はこうなる。他行へ振込む場合はこうなる。といった動きになりますが、CBDC決済は銀行が絡まずに、RBNZの手のひらの上でトランザクションを完結できる技術はあります。

例

Eftpos支払い:買い物客のANZ口座 から お店のWestpac口座へのトランザクション

CBDC支払い:買い物客のCBDC口座 から お店のCBDC口座へのトランザクション

つまり低コストに取引が処理がされるだけでなく、現金同様に365日24時間いつでもリアルタイム決済が可能になる事が期待できると思います。

銀行との付き合い方の変化

CBDCは銀行を介さずにRBNZが直接お金のやり取りを可能にするため、その利便性からも人々は日々のトランザクション(買い物などの支払いおよび受取り)を起こす際に銀行が介在する頻度は減少の一途をたどると思われます。

すると銀行は事業の見直しが必須になり、企業や個人への預金業務、決済サービス、そして融資などの役割を担うする市中銀行から、企業の資金調達支援、M&Aの仲介、証券発行・販売、企業の財務コンサルティングなどを行う投資銀行の形に寄せたハイブリットの新しい銀行の形が誕生し、それに伴い銀行からお金を借りる際の与信審査にCBDC取引履歴が求められることは必須になるでしょうし、審査の精度もより高めるだろうことが想像されます。

新たなサービスの台頭

市中銀行が投資銀行寄りのハイブリット型として新たな役割にシフトすると思う。と書きましたが、銀行はFinTech系ビジネスの事業会社を設立するなど形を変えて、例えば、CBDC決済プラットフォームを提供したり、融資向けにCBDCデータ分析事業を立ち上げて与信格付けを行うなど、今までなかった様々なビジネスが立ち上がり、銀行系と非銀行系が競うような形になるかもしれません。

CBDCへのアクセス

現時点でRBNZは、CBDCの持ち運び(アクセス方法)および現実社会で利用するために、デジタルウォレット、携帯アプリ、そして物理的なカードが想定されています。

従来ネットが使えなければ銀行のオンライン決済は使えず、また停電していればATMやEftpos機器が使えず、現物の現金のみが頼りですが、CBDCでは、ネットに依存することなく、近距離ならBluetooth、他にもテキストや通話を介して利用できるなどが考えられます。

CBDCが導入されたら、その通貨の価値はいくら?

本稿の冒頭でも述べたように、CBDCとは、Central Bank Digital Currencyの略であり、日本語では、中央銀行デジタル通貨といいます。

ニュージーランドの中央銀行であるRBNZが紙幣や硬貨ではなく、デジタルで発行するNZドルの事なので、現物の1NZドルとデジタルで発行される1NZドルは1:1の対価です。

デジタルNZドルが導入されるまでのステップ

RBNZはデジタルNZドルの運用開始までの道のりを4つのステージに分けており、2024年4月の時点でステージ2にいます。

| ステージ1 調査 | ニュージーランドにおけるデジタル キャッシュの必要性と課題 レポート発行済 |

| ステージ2 設計 | デジタルNZドルの設計と政策要件の策定。 パブリックコメント募集 ← いまここ。 2024年7月26日まで受付中 集められた意見を組み入れながら2025年6月までにデジタルNZドルの設計と政策要件の策定を完了。 その後、費用対効果の分析を行い、2026年にステージ2を終了予定。 レポートをまとめ、Stage3へ進むかどうか判断 |

| ステージ3 プロトタイプ開発 | 予定:2028年‐2029年に実施 デジタルNZドルが現実社会でどのように機能するかをテストするためのプロトタイプを開発。 ステージ3では、デジタルNZドルについてより多くのパブリックコメントを集めるための機会を増やす。 |

| ステージ4 導入 | 予定:2030年頃 デジタルNZドルの導入。運用開始。 |

パブリックコメントの出し方

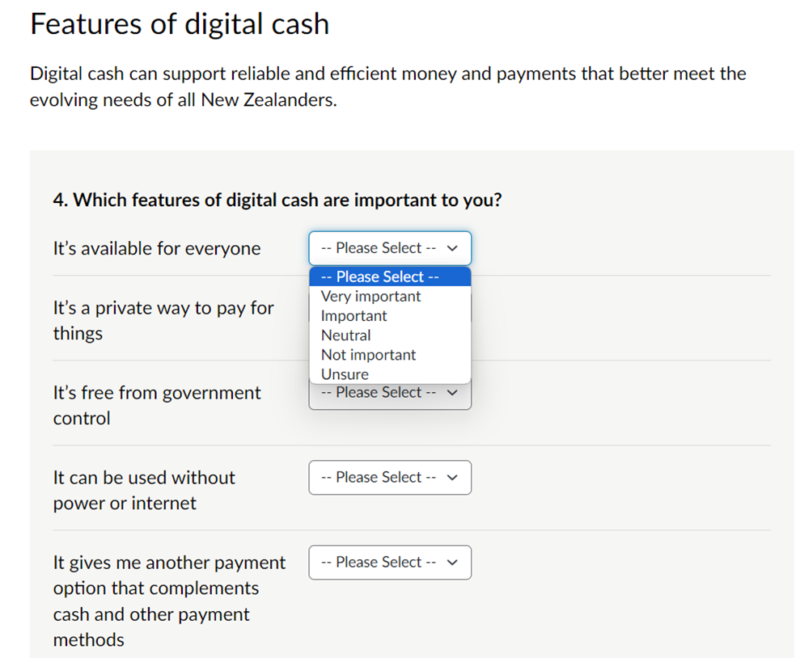

上述した通り、2024年4月現在、デジタルNZドルの設計と施策要件を策定するために、2024年7月26日までRBNZが国民から広く意見を求めるパブリックコメントを募集しています。

コメントの提出方法は2パターンあり、そのうちの一つは選択式のアンケートに回答していくもので難しいことはないので、デジタルNZドルの設計と施策要件の策定にあなたの考えを反映させてみてはいかがでしょうか。

コメントの提出方法

1:匿名の選択式オンラインアンケートに回答:Online survey

2:RBNZが公開しているDigital Cash in NZ Consultation paperに対する質問状をPDFで提出:Written submission

いずれの方法も登録などは不要で、RBNZのこちらのページから始めることができます。

特にオンラインアンケートは、下記の参考画像を見ていただくと分かるとおり、比較的簡単な質問にたいして、あなたがどう思うかを選択式で回答するようになっているので、特に意見を持っていないという方や、日本語じゃないから。。。という方でも、それほど苦労することなく進められると思います。

デジタルNZドル

2024年4月の時点でデジタル通貨を発行している国はないので不透明な部分が多くありますが、90年代という早い段階にEftposの導入が行われてキャッシュレス化が進んだニュージーランドですから、デジタル通貨の導入も慎重でありつつも積極的な姿勢を見せています。

今後、ニュージーランドのお金がどのような進化を見せるのか興味深いですね。