実は日本勢が主役 ニュージーランドアルコール市場の意外な真実

2024年12月9日からニュージーランド最大の商業都市オークランドのスーパーマーケットでは、夜9時以降のアルコール販売が禁止になりました。

年頭2月にStatsNZ(ニュージーランド統計局)から発表されている「Alcohol available for consumption: Year ended December 2023(2023年ニュージーランド国内のアルコール飲料供給量)統計によると、2023年の全国供給量は前年比 ‐4.3%と、過去15年間で最大の落ち込みを見せており、おそらく2024年も不景気からくる外出控え、買い控え等、更なる供給量低下が見込まれるなかで、最大都市が販売規制を導入するということで、業界は2025年後半以降の景気回復による需要の盛り返しを期待し、体力のある企業はシェア拡大に向けた設備投資等を進めていくことになるのではないかと思います。

そんな状況のニュージーランドアルコール市場ですが、実はビールを筆頭に日本メーカーの存在が非常に大きいという事をご存知でしょうか?

おさらい:日本国内のビール市場は4社による寡占状態

まず本題に入る前に日本のビールメーカーを確認しておきましょう。

日本には大手が4社あり日本国内のビール市場シェアを下記のとおり寡占しています。

他にもクラフトビールを醸造する独立系マイクロブリュワリーが多くありますがシェアで言えばごくわずかです。

| メーカー | 市場シェア | 代表的なビール | ||

| アサヒ | 37.4% | アサヒ スーパードライ | アサヒ 生ビール | アサヒ グランドマイルド |

| キリン | 34.4% | キリン 一番搾り | キリン ラガービール | キリン グリーンラベル |

| サントリー | 16.0% | ザ・プレミアム・モルツ | サントリー モルツ | サントリー 金麦 |

| サッポロ | 11.4% | サッポロ 黒ラベル | サッポロ エビスビール | サッポロ クラシック |

データ公表元のビール酒造組合は同年を最後に国内シェアの公表を取りやめたため以降のデータはないが大きな変化はないとみてよい。

この4社のうち、ニュージーランド市場で法人格を持ち事業展開しているのは、日本国内で圧倒的なビール市場シェアを誇るアサヒとキリン、そしてビール以外の飲料を中心に展開しているサントリーの3社です。

ニュージーランドにある日系メーカー

日本の3社はニュージーランドで下記の法人を傘下におき事業を展開しています。

| メーカー グループ本社 | NZ法人 |

| アサヒグループホールディングス | Asahi Beverages (NZ) Limited 親:豪州 Asahi Holdings (Australia) Pty Limited – 100% |

| キリンホールディングス | Lion NZ Limited 親:豪州 Lion Pty Ltd ‐ 100% Healesville Distilling Pty Ltd |

| サントリーホールディングス | Suntory Beverages & Food New Zealand Limited (アルコールフリー飲料のみ) 親:日本 サントリー食品インターナショナル株式会社 ‐ 100% |

| Suntory Global Sprits NZ Limited(蒸留酒のみ) 親:蘭 Beam Netherlands BV ‐ 100% | |

| サッポロホールディングス | 自社グループでの参入なし |

*サッポロは自社グループでのビール販売をニュージーランドで行っていない。

グローバル展開している日系企業がニュージーランドに進出してくる場合、各社の規模や事業戦略に基づく組織構造によりますが、ニュージーランド法人が日本のグループ本社に直接紐づくことは稀です。

直接参入してきていないサッポロを除いた上記メーカー3社も、ニュージーランド法人はグループ内企業を親会社としています。

| アサヒ | キリン | サントリー | ||

| 第1階層 | グループ本社 | アサヒグループホールディングス | キリンホールディングス | サントリーホールディングス |

| 第2階層 | 子会社(直参企業) グループ本社が親会社 | 豪:Asahi Holdings (Australia) Pty Limited | 豪:Lion Pty Limited | 日:サントリー食品インターナショナル |

| 第3階層 | 孫会社(子会社の傘下) 子会社が親会社 | NZ:Asahi Beverages (NZ) Limited | NZ:Lion NZ Limited | 豪:Suntory Oceania |

| 第4階層 | ひ孫会社(孫会社の傘下) 孫会社が親会社 | NZ:Suntory Beverages & Food New Zealand Limited |

一般論:孫会社・ひ孫会社とグループ本社のつながり

孫会社

一般的に直接の親会社(=子会社)を通じてグループ本社とのつながりを持つので、グループ本社が孫会社に対して直接指揮をおこなうなど影響力を持つことは少ない。

通常、親会社がグループ全体の戦略的方向性を孫会社に伝え、また孫会社は親会社が設定した経営指針に従います。

ひ孫会社

一般的にグループ本社との接点はさらに間接的で、直接の親会社(=孫会社)がグループ戦略や指針を伝達する役割を担い、グループ本社からの影響は極めて間接的。

*あくまでも一般論です。すべての企業に該当するわけではありません。

ニュージーランドの孫会社・ひ孫会社も日系企業と言えるのか?

日本のグループ本社の影響を受けず完全に独立して事業運営が行われている場合、日系企業と呼ぶのは難しいかも知れませんがそれはレアな状態。

またそういう状態でなくとも、

今回のアサヒやキリンのようにニュージーランド企業の親会社が日本企業ではなく豪州企業で、グループ本社が直接指揮を取るなどの影響力も薄く、日本から出向者の配置もないであろう状態の場合、従業員も日系企業に勤めているとの認識が薄いことが有り得るのは確かです。

しかし

経営戦略や方針が日本のグループ本社の影響を受けていて連結決算にも含まれている以上は日系企業だと言うことに異論を挟む余地はありません。

今回の3社ぞれぞれの系列NZ法人は、それぞれがグループ本社の連結決算に組み込まれているので日系企業で間違いありません。

日系メーカーが持つNZ市場シェアはさほど大きくないのでは?

ここからが本題になります。

たしかに上述した日本を代表するビールブランドのうち3社は孫会社やひ孫会社を持つ形でニュージーランドに進出していますが各社を代表するビールブランドの存在感(シェア)は大きいのでしょうか?

– アサヒ スーパードライ

– キリン 一番搾り

– サントリー ザ・プレミアム・モルツ

さらには直接進出してきていないものの、

サッポロの黒生やエビスビールなど一部スーパーマーケットやリカーストアで販売されている日本のビールもあります。

しかし、いずれもニュージーランド国内で存在は大きいのか?と問われると力強く頷くのは難しいでしょう。

在住者で飲酒される方ならご存知の通りニュージーランド国内にはローカルビールやグローバルメジャービールに加えてクラフトビールも数多く存在しています。

そんななかで、

日本のビール醸造メーカーが持つニュージーランド市場シェアは低いだろうと考えるのは妥当なようにも思えますが、日系メーカーは日本の代表的なビールブランドだけでなく複数のブランドを醸造開発、またはライセンス購入、買収などして所有・販売しています。

ニュージーランドの代表的なローカルビール

ニュージーランドで飲めるローカルビールの代表格と言えば

下記ブランドのいずれかを挙がる人が多くいると思います。

これらローカルビールはニュージーランド法人の醸造メーカー3社により国内流通されていますが

実のところその3社の親会社はすべて外資企業です。

そして

そのうちの2社が日系企業です。

どの会社がどのビールブランドを所有・醸造販売しているのかをまとめた表がこちら。

| グループ:オランダのハイネケン DB Breweries Limited | グループ:キリン Lion NZ Limited | グループ:アサヒ Asahi Beverages (NZ) Limited |

| Tui | Steinlager | BRB |

| Monteith’s | Lion Red | |

| Export Gold | Speights | |

| MAC’s | Flame | |

| Waikato Draught |

ご覧のとおりニュージーランドのローカルビールは、ほぼ ハイネケン vs キリンなんです。

ものかん

ものかんニュージーランドを代表するインターナショナル ビール ブランドといえばSteinlagerと答える人が多いと思いますし、個人的にもそれが正解だと思いますが、Steinlagerも辿っていけばキリンのビールだと言えます。

代表的なグローバルメジャービール

もちろんニュージーランドにはローカルブランドだけでなく世界中で知名度の高いインタナショナルブランドのビールも多く販売されています。*下記はその一部

先程の「どの会社がどのビールブランドを所有・醸造販売しているのか」でまとめた表に、これらインターナショナルブランドビールをニュージーランドへ輸入またはライセンス醸造販売している企業を加えるとどうなるでしょうか?

さっそく見てみましょう。

| 親会社:オランダのハイネケン DB Breweries Limited | 親会社:キリン Lion NZ Limited | 親会社:アサヒ Asahi Beverages (NZ) Limited |

| Tui | Steinlager | BRB |

| Monteith’s | Lion Red | Asahi Super Dry |

| Export Gold | Speights | Peroni |

| MAC’s | Flame | Carlsberg |

| Heineken | Waikato Draught | Victoria Bitter |

| Kingfisher | Corona | |

| Sol | Stella Artois | |

| Tiger | Beck’s | |

| Guinness | ||

| Kilkenny | ||

| Hoegaarden | ||

| Leffe |

新らたな企業がリストに加わること無く、ニュージーランドでは先程の3社がこれらインターナショナルブランドビール15種をも販売しています。

ここで掲載したローカルとインターナショナルビール全25ブランドは、

全てニュージーランドでメジャーと言って良いビールで、手に取る機会も多いビールブランド。

そのビール25ブランドのうち、ほぼ7割に相当する17ブランドが、日本のキリンまたはアサヒの傘下企業により販売されているのですからニュージーランドのビール市場は日本勢が主役と言っても過言ではないでしょう。

皆さんがニュージーランドで飲んでいる多くのローカルやインターナショナルビールの売上も辿っていけば日本のグループ本社の決算に反映されているという事です。

しかし、ここで「ちょっと待った」の声がかかってもおかしくありません。

ブランド保有数が多いだけで、日本勢が主役と言うのはいかがなものか?という人がいて何らおかしくありませんし、事実、企業にとって重要なのはブランド保有数ではなく、売上高≒市場シェアですよね。

各社の市場シェアは何割くらい?

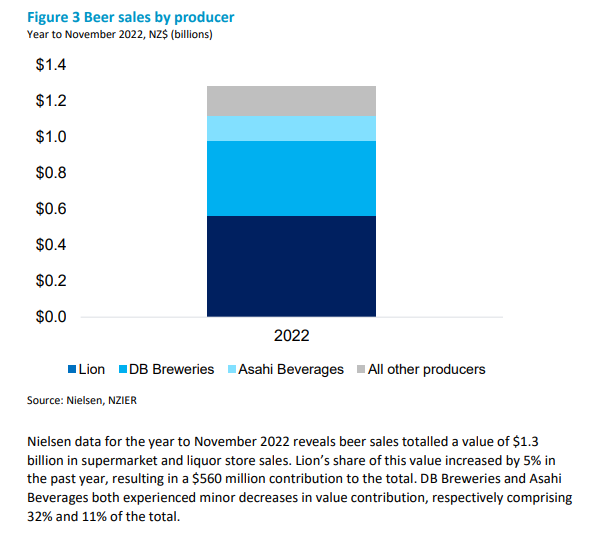

ここにニュージーランド経済研究所(NZIER: New Zealand Institute of Economic Research)が、2022年12月にニュージーランド醸造協会向けにまとめたレポート「Brewing in New Zealand」があります。

レポートにさっと目を通すと、これまでに述べてきたニュージーランドの醸造3社 (DB・Lion・Asahi)がニュージーランドビール業界の3強であることが記されているものの、全体の数字で具体的に証明できる記述は発見できませんでした。

唯一、レポートから抽出できたのがOff-licence限定の市場シェア。

この記述からOff-licenceの総売上額がNZ$1.3b(=13億ドル/85円換算で約1,105億円)である事がわかるだけでなく、掲載されている数字をもとに以下のことが分かります。

| グループ ‐ NZ法人 | Off-license売上高 | 市場シェア |

| キリン ‐ Lion NZ | $560m | 43.1% |

| ハイネケン ‐ DB Breweries | $416m | 32.0% |

| アサヒ ‐ Asahi Beverages | $143m | 11.0% |

| その他 | $181m | 13.9% |

キリンが市場シェア43.1%と圧倒的な強さを見せていますが、

注意が必要なのは、このデータはOff-licenceのみの売上高だという点です。

どういうことかというと、

ニュージーランドでお酒を販売するにはライセンスが必要で、大きく分けてOn-licenceとOff-licenceの2種類あります。(細かくは4種類ありますがここでは省略)

On-licence

バーやホテル、レストラン、カフェなど敷地内で消費するアルコール販売

Off-licence

スーパーマーケットやリカーストアなど敷地外で消費するアルコール販売

市場シェアをみるうえでは、このOn-licence ≒ ホスピタリティ業と、Off-licence ≒ 小売業に流通させている両方を見る必要がありますが、企業ごとの売上合算が見つかりませんでした。

ですので、上記の表から分かるのはニュージーランドのスーパーマーケットやリカーストアなど敷地外で消費するアルコール販売に関してはキリンが43%のシェアをもっていて圧倒的に強いということのみです。

余談ですが、同レポートによるとOff-licence市場でシェア13.9%をもつ「その他」に該当するニュージーランドのビール醸造メーカー(≒マイクロブリュワリー)数はおよそ200社。拠点は北島が2/3(約133社)、南島が1/3(約67社)だそうです。

キリン本社からすれば数多ある孫会社の一つであるLion NZ 1社が、その他200社の売上を遥かに凌駕しているという状況ですね。

*レポートは2022年末のものです。

その後2年間、経済の悪化をたどったNZですから、現在は「その他」のシェア減少はもとより、マイクロブリュワリーそのものが大手に買収または倒産などして減少していると思われます。

合算してもシェアに大きな変動はないのでは?

On-licence市場における各社の数字が分からないのでなんとも言えませんが、

間違いないのは

ニュージーランドのビール業界にとってより重要なのはキリン傘下のLion NZが強さを見せているOff-licence市場ではなく、各社の数字が見つからなかったOn-licence市場だということ。

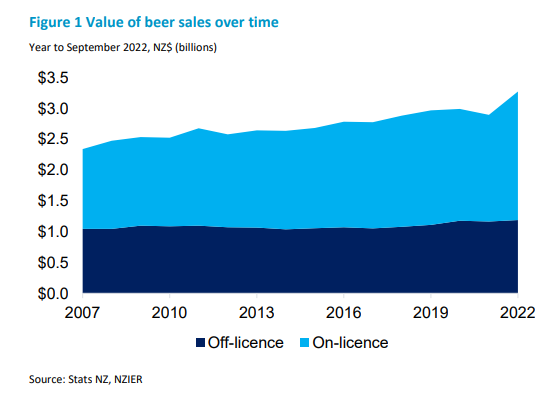

2022年9月までの1年間のOnとOff licenceの売上を合計すると年間NZ33億ドルと評価されたそうです。

先程のOff-licence市場の売上総額はNZ13億ドルでしたので、

On-licence市場の売上総額はNZ20億ドルということになり、

市場規模の差は35%にもなります。

億ドル表記&数字が二桁の13と20では

いまいち伝わらないという方はこちらをどうぞ。

Off-licence市場規模:1,105億円

On-licence市場規模:1,700億円

*NZ1ドル=85円換算

両市場の規模差は595億円相当にもなります。

このOn-licence市場の総売上 NZ20億ドルを基に、いくつかのパターンでシェア率をいじり売上高を算出してみたのが下記の表です。

| 推測 On-licence市場の 売上とシェア率 | Off-licence市場シェアをそのまま割当てて計算 On-licence 売上高 | シェア率を変動 パターン A On-licence 売上高 | シェア率を変動 パターン B On-licence 売上高 | シェア率を変動 パターン C On-licence 売上高 |

| キリン ‐ Lion NZ | $862m (43.1%) | $800m (40%) | $900m (45%) | $820m (41%) |

| ハイネケン ‐ DB Breweries | $640m (32.0%) | $700m (35%) | $600m (30%) | $680m (34%) |

| アサヒ ‐ Asahi Beverages | $220m (11.0%) | $200m (10%) | $260m (13%) | $180m (9%) |

| その他 | $278m (13.9%) | $300m (15%) | $240m (12%) | $320m (16%) |

ものかん本当のところは、CoronaやBeck’s、Stella Artoisがキリンのシェア拡大に貢献しているとか、実はAsahi Super DryやPeroniはレストランでの存在感が強く、アサヒのシェア率を大きく引き上げているとか、いやいや、王道HeinekenがDBのシェアを不動のものにしている等さまざま考えられるので、表はあくまでも「IF ‐ もしも、こうだったら」ということで見える化してみたものにすぎません。

サントリーはどこに?

ここまで、日系メーカーがニュージーランドのビール業界に深く入り込んでいるどころか、牽引している存在で、多くの方が飲まれているビールも実はキリンかアサヒ系列だったということがお分かりいただけたかと思います。

ビールにスポットを当てると完全に出遅れた感のあるサントリーですが

同社はニュージーランドの「ビール業界」に積極参入していないだけで、「蒸留酒」と「アルコールフリー飲料」で深く深くニュージーランドの市場に根を張り巡らせており、ニュージーランドで誰もが一度は手にした事のあるような飲料をズラッと取り揃えています。

サントリーの蒸留酒

もともとサントリーが日本で蒸留しているジャパニーズウイスキーや最近展開しているジンの他にも、リキュールのMidoriや、スコッチウイスキーのラフロイグ、アメリカのジンビームやメーカーズマーク、カナディアンクラブなど大衆向けウィスキー 、バーボンなど、ニュージーランドのどこのバーにでもおいてある基本中の基本的なブランドばかりがズラッと並らびます。

サントリーのノンアルコール飲料

上記の蒸留酒は、ニュージーランドに限らずグローバルで展開しているものなので、

飲酒される方ならサントリーがJinBeanを買収したときのニュースなど記憶にある方も多いかと思います。

一方で

ノンアルコール飲料はグローバル展開しているあの炭酸飲料や、

ニュージーランドのローカル企業だとばかり思っていた、

あのミネラルウォーターや、このジュースもサントリーだったの!?

と、

驚きを持って知るブランドがあるのではないでしょうか。

下段左から:V Energy, Rockstar, Gatorade, Mountain Dew, 7Up, Pepsi, Just Juice

サントリー 今後のニュージーランド展開

グローバル企業は概して常に企業再編が行われているものですが、

サントリーは2023年からオセアニア地区への大規模投資と並行して同地区の事業再編を推し進めています。

本稿のはじめにサントリーはニュージーランドに蒸留酒とアルコールフリー飲料を扱う2社があるとお伝えしました。

Suntory Beverages & Food New Zealand Limitedー アルコールフリー飲料

親:日本 Suntory Beverage & Food Limited ‐ 100%

Suntory Global Sprits NZ Limited (旧称: Beam Suntory NZ Limited) ー 蒸留酒

親:オランダ Beam Netherlands BV ‐ 100%

この2社は共に大元をたどれば日本のサントリーホールディングスにたどり着くものの、それぞれ親会社が異なり連結できない状態が続いたようです。

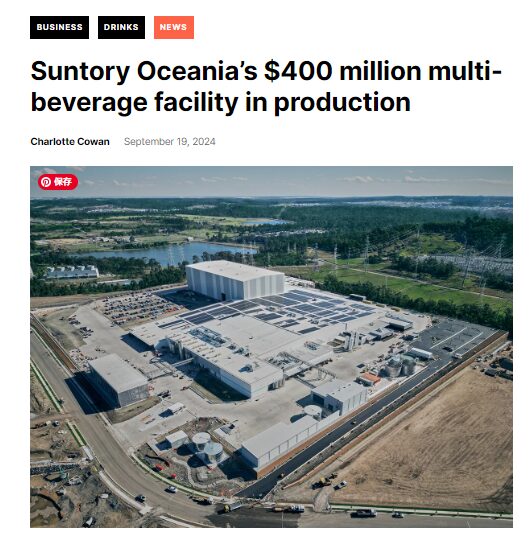

そこで今後も別個の法人格を維持しつつ状況を改善して横のつながりを強化してシナジー効果を生み出すため、豪州にSuntory Oceaniaを設立し、上記2社を傘下において連結させることでオセアニア地域第4位の飲料グループとすることを2023年8月に公表。

その中で「日の出から日没までより多くの消費者に飲料のひとときを提供し、小売業やホスピタリティ業界のお客様にイノベーションをもたらす」としています。

オーストラリア、ニュージーランドで生活する全ての人が「朝・昼・晩、家でも出先でも常にサントリー商品に手が伸ばせる状況を確立する」という意気込みですね

そのためにはブランド買収も然りですが、生産力を高める投資が必須。

同社はオセアニア市場を効率的に網羅するために、豪州クィーンズタウンのIpswichに豪4億ドル規模の投資を行い飲料加工、パッケージング、倉庫、配送の新拠点建設を進めており、既にその一部で稼働が始まっています。

この施設は操業開始時に2,000万ケースの出荷を見込んでいるようですが、全体が完成する2025年にはその生産力も倍以上の5,000万ケースを超える能力になるそうですから、改めてサントリーのオセアニア圏への力の入れ方が垣間見れます。

人材確保にも奔走

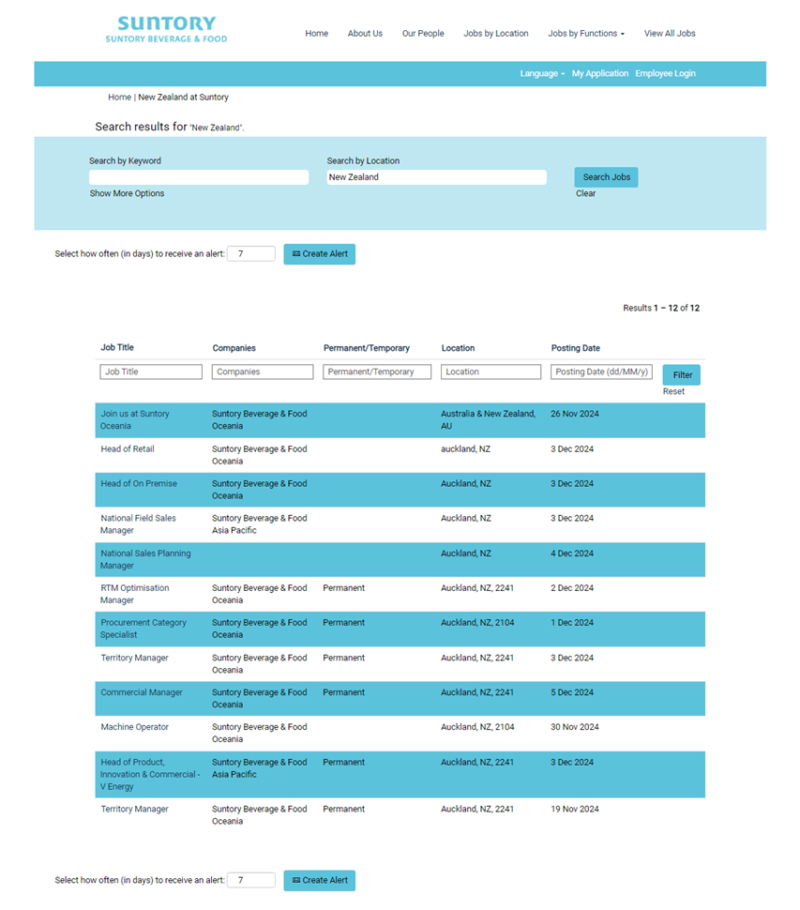

そんなSuntory Oceaniaは、ニュージーランドで2024年中頃から現在に至るまで継続的に、ものすごい数のポジションで人材募集を行っています。

下記は本稿を執筆していた2024年12月12日時点で募集されていた求人ですが、ニュージーランドの規模で2024年中頃から募集し続けて、12月の時点でも7件のポジションが有り、今後も新たなポジションが出てくると考えると、改めて規模と力の入れようが図り知れます。

*残念ながら現時点で同社が日本語力や日本の知識、経験、技術を求めた求人は1件もでていません。

最後に:キリンとアサヒが扱うその他の飲料 in ニュージーランド

前項でビール業界に積極参入していないサントリーを単独で取り上げたので、

まるでビール以外の飲料で参入しているのがサントリーだけように見えてしまったかもしれませんが、

キリン、アサヒ共にビール以外でも、販売ライセンスを持つなどして様々な飲料ブランドをニュージーランドで流通販売しています。

最後にキリンとアサヒが取り扱っているそれらの飲料もご紹介し、

改めて

皆さんがニュージーランドで飲んでいる、あれもこれも日系企業の系列会社がニュージーランドで流通させてる商品だったのか!

と、驚いていただき本稿をおしまいにしたいと思います。

キリン ‐ Lion NZ

下段左から:Johnnie Walker, J&B, Dewar’s Caol Ila, Cragganmore, Dimple, Baileys, Patron, Jose Cuervo

貫禄のLion NZというべきか、サントリーに負けじと有名どころブランドがズラリと商品ラインナップに並んでいます。

これだけでなく、ワインもご覧のとおり。

ブティックワイナリーだとばかり思っていたMartinborough VineyardsもLion NZなんですね。

意外なところでは、コーヒーブランドのHavanaもLion NZです。

アサヒ ‐ Asahi Beverages

キリン系列のLion NZやサントリー系列のSuntory Oceaniaが第一線級のグローバルブランドを多く取り扱っているのに比べ、注力している部分が明らかに違うのがアサヒ系列のAsahi Beverages。

サイダー・スピリッツ系は第一線級とは言い難いブランドを攻めている印象。

一方で、ワインは注力具合が伝わるラインナップの充実度。

16ブランドを抱えており、ニュージーランドのスーパーマーケットでも見かけるブランドがズラリ。

ブランド名を見てピンとこなくてもラベルを見れば知っているというものや、なかには日本のコンビニでも購入できるブランドが見受けられます。

そしてアルコールフリー飲料

アサヒは小洒落たカフェなどでも見かけるPhoenix シリーズと、

他のフルーツジュース系飲料と比べて一段上なイメージのあるCharlie’sを所有しています。

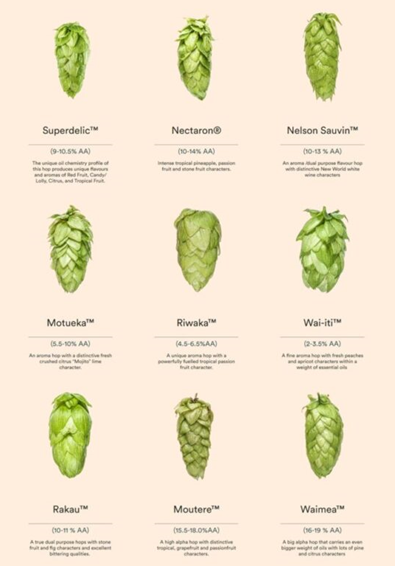

番外小話:サッポロ ヱビス プレミアムホワイト と ニュージーランドのホップ

ニュージーランドのアルコール市場について書いた本稿の内容とは関係ありませんが、調べ物をしているなかで見かけた小話をひとつ。

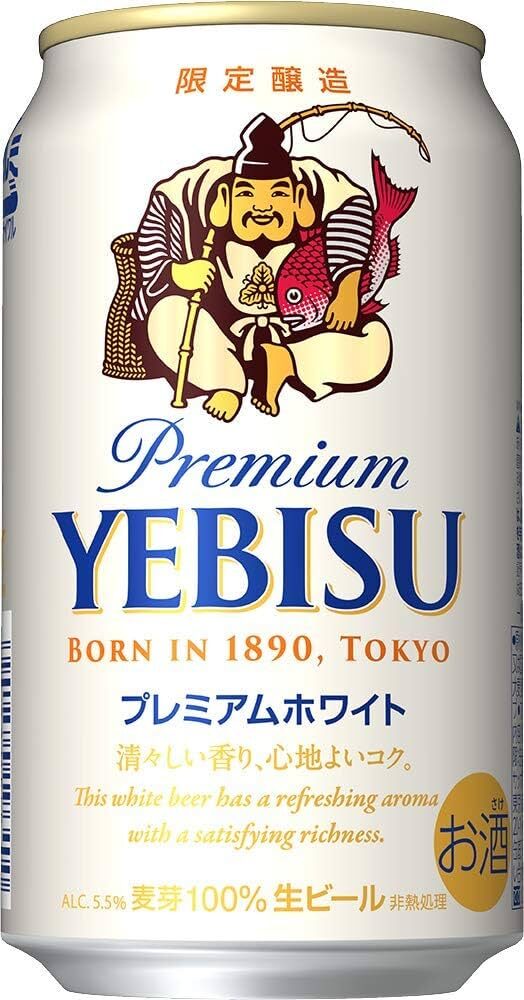

本稿ではニュージーランドに直接進出して来ていないという理由で取り上げることのなかったサッポロですが、同社が日本で限定発売していたヱビス プレミアムホワイトは、“白ワインを想わせる香り”が特徴だったそう。

ビール造りには風味付けや香り付けに使われる「ホップ」が欠かせませんが、ヱビス プレミアムホワイトにはニュージーランド南島のネルソンで採れる「ネルソン ソーヴィン」という名の、白ワイン・ソーヴィニヨンブランのような香りのホップが使われていたそうです。

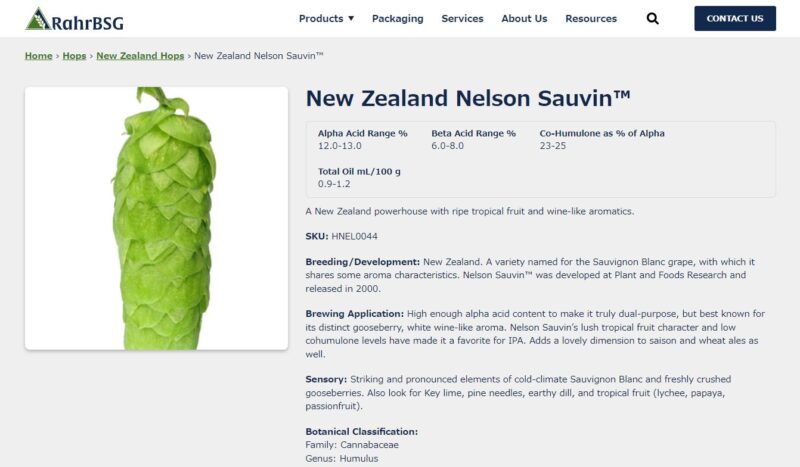

そして、この流れから知った事ですが、

ニュージーランドは高品質かつオンリー1の独自性をもつホップを年間1500トン生産し、そのうちの85%を海外20カ国に輸出する新興ホップ生産国としてビール醸造業界で認知され始めているのだそう。

ニュージーランドが国際市場で競争する際、生産力では勝ち目が一ミリもないでしょうから、クオリティと独自性で勝負し、品種改良して商品化させたそれぞれのホップにはトレードマークや商標登録をしてブランディングをしていかないといけないと思ったら、当然のように、そういった動きはとっているようで安心しました。

編集後記

今回の「実は日本勢が主役 ニュージーランドアルコール市場の意外な事実」いかがでしたでしょうか。

もう一つ「実は・・・」をお話しておきますと、本稿に掲載したアルコールやアルコールフリー飲料はニュージーランドで事業展開している各社が持つ全ての商品ラインナップではありません。各社さらに多くの商品を抱えていますがなじみが薄そうなものについては紹介を省かせていただきました。

本稿でご紹介した日系企業の飲料を皆さんがニュージーランドで購入すると、それは巡って日本の親会社(ホールディングス)の連結決算に貢献しているということになります。

ニュージーランドで生活している身として、それならばローカル企業に貢献したいと考えて100% New Zealand Ownを探すか、それとも日本人として日本企業を応援したいと積極的に選ぶか、はたまた、そんな事はいちいち気にせず、欲しいものを欲しいタイミングで買うだけか。

様々な反応があると思いますが、ニュージーランドのアルコール市場は今後も日本勢が牽引していくことは間違いないと思います。

せっかくキリンの系列会社があるのだから、キリンと業務提携している日本のマイクロブリュワリー最大手「ヤッホーブルーイング」のよなよなエールやインドの青鬼などのビールや

難しいでしょうが、東京の新橋にある新興マイクロブリュワリー國澤麦酒の新橋ラガーなど

味のあるマイクロブリュワリーがニュージーランドにきてくれると嬉しいんだけどなぁ。